что последний день торгов по

Предположим, что последний день торгов по этим двум контрактам приходится на 14 марта и 13 июня соответственно. Таким образом, 30 апреля наступает через 47 дней после последнего дня торгов по марӯтовскому контракту и на 44 дня раньше последнего дня торгов по июньӯскому контракту. Чтобы вычислить цену бессрочных фьючерсов на 20 января необходимо усреднить котировки мартовского и июньского контрактов на швейцарский франк на 20 января, взвешенные в обратӯной пропорции к расстоянию их дат истечения от «даты истечения» бесӯсрочного фьючерса (30 апреля). Таким образом, если на 20 января цена закрытия мартовского контракта составляет 51.04, а цена закрытия июньского контракта — 51.77, то цена закрытия фьючерсов с постоӯянным сроком до истечения, равным 100 дням, будет следующей:

где C1 — количество дней до истечения ближайшего контракта,

С2 — количество дней до истечения следующего контракта,

F — величина постоянного срока до истечения «бессрочной» серии, выраженная в днях,

W1 — вес котировки цены ближайшего контракта,

W2 — вес котировки цены следующего контракта.

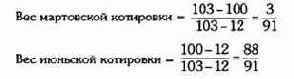

Таким образом, например, веса для мартовской и июньской котировок, которые будут использоваться 2 марта для вычисления цены фьючерӯса с постоянным сроком до истечения, равным 100 дням, окажутся слеӯдующими:

По мере нашего движения во времени ближайший контракт весит все меньше и меньше, а вес следующего за ним контракта пропорциональӯно возрастает. Когда срок до истечения июньского контракта станет равным 100 дням, цена бессрочных фьючерсов будет просто равна котировке июньского контракта. Последующие цены бессрочных фьюӯчерсов будут основываться на усреднении взвешенных цен июньского и сентябрьского контрактов. Таким способом будет построена одна непрерывная ценовая серия.

Бессрочные ценовые серии устраняют проблему значительных ценоӯвых разрывов в точках замены контрактов и являются значительным улучӯшением по сравнению с ценовыми сериями ближайших фьючерсных конӯтрактов. Тем не менее, у этого типа ценовых серий есть большие недоӯстатки. Для начала нужно подчеркнуть, что никто не может торговать бесӯсрочными фьючерсами, поскольку они не соответствуют какому-то реальӯному контракту. Еще более серьезный недостаток таких серий состоит в том, что они не способны отражать эффект истечения времени, который присутствует в реальных фьючерсных контрактах. Этот недостаток может привести к значительным искажениям, в частности на товарных рынках с высокими издержками по транспортировке и хранению товара.

Чтобы проиллюстрировать этот пункт, рассмотрим гипотетическую ситуацию, в которой цены спот-рынка на золото остаются стабильныӯми на уровне примерно $400 за тройскую унцию на протяжении пеӯриода в один год, в то время как фьючерсы сохраняют постоянную премию в 1,0% за каждые два месяца. При таких предположениях фьюӯчерсы будут испытывать постоянный нисходящий тренд, снижаясь в

цене на $24,60 за унцию* ($2460 на контракт) в течение года (эквиваӯлент премий за издержки по транспортировке). Заметьте, однако, что бессрочные фьючерсы не смогут отразить этот «медвежий» тренд, поӯскольку их цена будет практически неизменной. Например, цена двухӯмесячных бессрочных фьючерсов была бы равна приблизительно $404 за унцию (1,01 х $400 = $404). Таким образом, поведение бессрочӯных фьючерсов отличается от поведения цен на реальные торгуемые контракты, а это крайне нежелательный момент.